La cartera en mora es uno de los principales drenos de rentabilidad para empresas de servicios financieros, telecomunicaciones y salud en LATAM. El problema rara vez es la voluntad de cobrar: es la falta de un sistema estructurado que defina a quién contactar, en qué momento, por qué canal y con qué oferta.

Este artículo describe las 7 estrategias de cobranza con mayor impacto documentado en empresas latinoamericanas, explica los tipos de cobranza existentes y entrega un plan de cobranza de ejemplo que puedes adaptar a tu operación.

¿Qué es una estrategia de cobranza?

Una estrategia de cobranza es el conjunto de criterios, acciones y canales que una empresa define para recuperar los pagos de clientes morosos o en riesgo de mora. A diferencia de un proceso operativo genérico, una estrategia define prioridades: qué segmentos de cartera se atienden primero, qué canales se usan en cada etapa y qué escalación aplica cuando el deudor no responde.

Una estrategia efectiva integra tres dimensiones: la segmentación de la cartera por comportamiento y antigüedad de la deuda, los canales de contacto y su secuencia, y las condiciones de negociación disponibles para cada perfil de deudor.

Los 7 tipos de cobranza y cuándo usar cada uno

Antes de elegir una estrategia, es útil entender qué tipo de gestión corresponde a cada situación.

La mayoría de las empresas concentra sus recursos en la cobranza extrajudicial y judicial, que son las más costosas. Las organizaciones con mejor desempeño invierten en cobranza preventiva y temprana, donde el costo por contacto es hasta 10 veces menor.

Las 7 estrategias de cobranza más efectivas

1. Segmentación de cartera por comportamiento

La cartera no es homogénea. Un cliente con primer atraso y historial positivo necesita un recordatorio. Un cliente reincidente con 90 días de mora necesita una propuesta de negociación estructurada. Tratar ambos casos con el mismo guion desperdicia recursos y deteriora la relación.

La identificación correcta del deudor es la base de cualquier estrategia. Una investigación sobre gestión de cobranza en el sector municipal de Perú (Montalvo y Vega, 2025) documentó que las organizaciones donde la identificación del deudor se cumple de forma incompleta tienen tasas de recuperación sistemáticamente inferiores. El modelo de segmentación más efectivo combina tres variables: antigüedad de la mora, historial de pagos previos y monto de la obligación.

2. Cobranza preventiva antes del vencimiento

Contactar al deudor entre 3 y 7 días antes de la fecha de pago es la acción de mayor retorno dentro de cualquier estrategia. El objetivo no es presionar: es recordar la fecha, informar el monto exacto y facilitar el canal de pago.

Las empresas que implementan cobranza preventiva sistemática reportan reducciones de mora temprana de entre 15% y 30%. El costo de contacto en esta etapa es significativamente menor que en la gestión reactiva, porque el deudor aún no ha entrado en modo de evasión.

3. Secuencia progresiva de canales

Una secuencia de contacto progresiva organiza los canales de menor a mayor costo e intensidad. Parte del canal más económico (WhatsApp o SMS) y escala hacia llamada directa y carta formal, según la respuesta o ausencia de respuesta del deudor.

En Colombia y México, WhatsApp tiene tasas de apertura superiores al 80% para comunicaciones de cobranza, lo que lo convierte en el canal de primer contacto más efectivo para mora temprana. La llamada telefónica mantiene mayor efectividad en cuentas con mora avanzada que requieren negociación directa.

4. Técnicas de negociación y las 3 C de la cobranza

Para cuentas con mora entre 30 y 90 días, la recuperación total suele ser menos viable que un acuerdo parcial. Las empresas con mejores tasas de recuperación tienen políticas claras de negociación que el equipo puede aplicar sin escalar cada caso.

5. Incentivos al pago anticipado

Premiar el pronto pago es más rentable que perseguir la mora avanzada. Las políticas de descuento por pago inmediato, eliminación de intereses moratorios bajo condición de pago total en un plazo definido, o planes de cuotas sin recargo para clientes con primer atraso, generan conversión antes de que la deuda escale.

La evidencia empírica en LATAM confirma este patrón. Un estudio sobre recaudación municipal en Moyobamba, Perú (Montalvo y Vega, 2025) documentó que los meses con programa de amnistía tributaria superaron consistentemente los mejores meses de cobranza ordinaria del mismo período. Los meses de amnistía generaron ingresos superiores en un 6% al mejor mes de cobranza ordinaria del año, lo que evidencia que los incentivos por tiempo limitado producen un efecto de conversión que la cobranza ordinaria por sí sola no alcanza.

Montalvo Villanueva, J. & Vega Vallejos, M.Y. (2025). Gestión de cobranza y recaudación de los servicios de limpieza pública en la Municipalidad Provincial de Moyobamba, 2024. Tesis de pregrado, Universidad Nacional de San Martín, Perú.

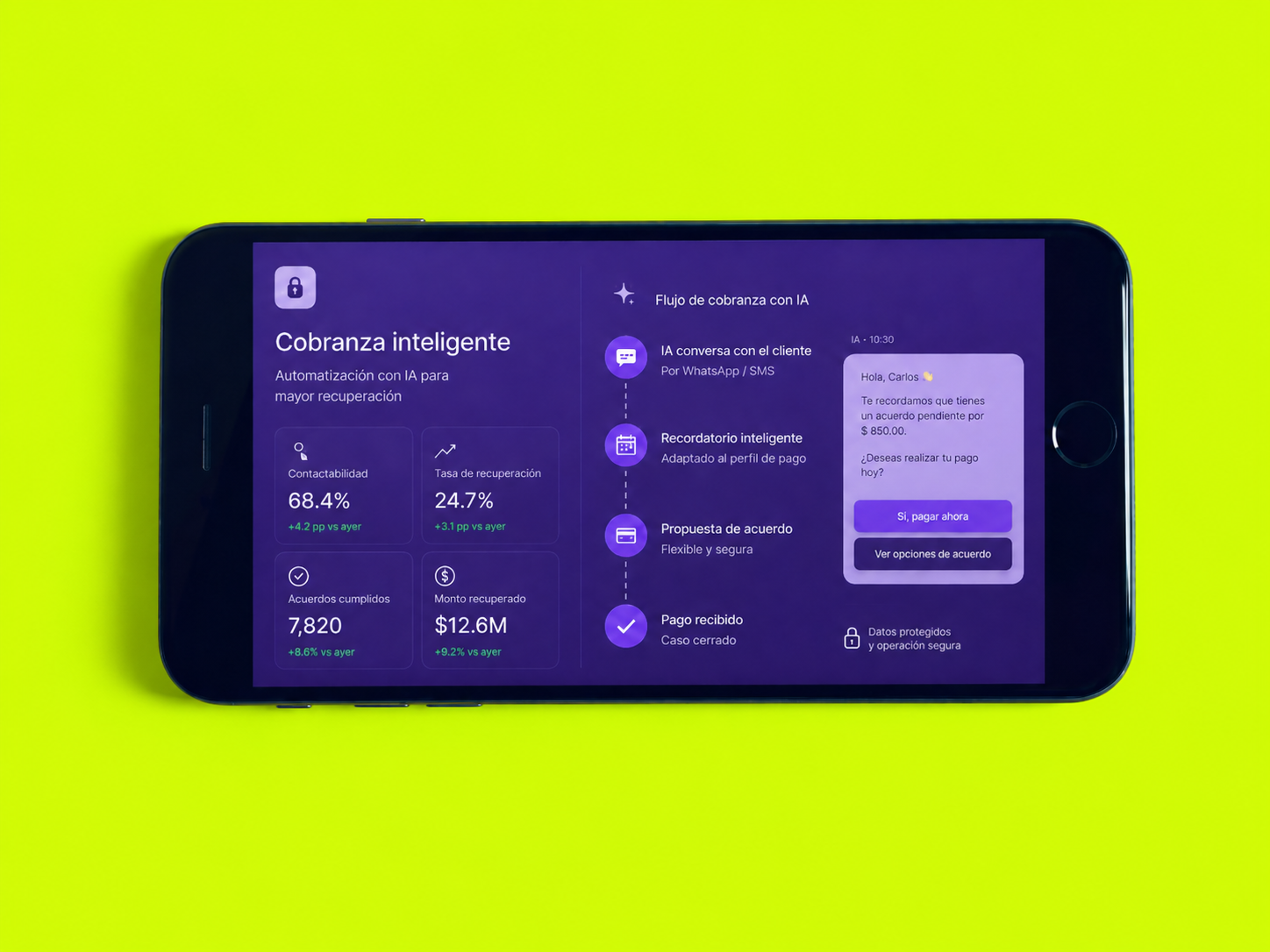

6. Automatización del primer contacto con IA

La gestión de cobranza con IA resuelve el problema de escala que ninguna estrategia manual puede superar: contactar a miles de deudores en simultáneo, con mensajes personalizados por segmento, en el canal y horario de mayor probabilidad de respuesta.

Un estudio experimental con 3,514 participantes en 11 países (Goetze, Clajus y Stricker, 2026) comparó directamente la gestión con agente humano frente a un agente de IA

La probabilidad de que un deudor sienta que está siendo juzgado es casi el doble con agente humano (19%) que con IA (11%). La confianza en la información recibida no difiere de forma significativa entre ambas modalidades (84% IA vs 85% humano), lo que contradice la creencia de que los deudores desconfían estructuralmente de la comunicación automatizada.

Esto implica que la IA es la opción adecuada para el primer contacto, la cobranza preventiva y los recordatorios de mora temprana. El agente humano aporta más valor en la negociación de acuerdos complejos. Más detalle en el artículo cómo automatizar tu cobranza sin perder el control.

7. Monitoreo en tiempo real y ajuste de la estrategia

Una estrategia de cobranza sin medición es solo un conjunto de actividades. Los equipos que mejor recuperan cartera vencida revisan sus KPIs por segmento semanalmente y ajustan la secuencia de canales, los guiones y las condiciones de negociación en función de los resultados.

El hallazgo más revelador de esa investigación es el del 0%. La cobranza coactiva, un instrumento legalmente disponible y formalmente previsto en el proceso, no generó ningún ingreso durante todo el año analizado. Esto no es una excepción: es un patrón frecuente en organizaciones de LATAM que tienen el instrumento pero no el proceso para activarlo. Medir la tasa de ejecución de la cobranza coactiva es el primer paso para identificar este gap antes de que se vuelva estructural.

IA vs agente humano en cobranza: cuándo usar cada uno

Plan de cobranza: ejemplo básico para empresas

La investigación de Montalvo y Vega (2025) documentó que en contextos donde la cobranza coactiva no se ejecuta de forma sistemática, el sistema de recuperación pierde efectividad en la parte más costosa de la cartera. El plan debe incluir umbrales claros de escalación que no dependan de decisiones discrecionales caso a caso.